Ränteavdrag

By Ränteavdraget

By Ränteavdraget Ett ränteavdrag är en ekonomisk förmån som gör att skattebetalare får dra av en del av de räntekostnader de betalar på sina lån från sin skattepliktiga inkomst. Ränteavdraget är avsett att minska skattetrycket för individer och företag som har lån och därmed främja investeringar och låntagande.

I Sverige finns för närvarande ett ränteavdrag på 30% för räntekostnader upp till 100’000 kr per person och år. Om man har lån hos svenska banker rapporterar dessa vanligtvis räntekostnaderna till Skatteverket så att man på sin deklaration normalt bara behöver se över och godkänna att beloppen stämmer för att ta del av ränteavdraget.

Maximalt ränteavdrag

Det finns en gräns för hur mycket ränteavdrag du kan få till 30%. Den gränsen är för närvarande på 100 000 kr per person och år för ränteavdrag för lån. Om du är gift eller sambo och delar lånet med någon annan, kan ni båda ansöka om avdrag, och taket blir då det dubbla, alltså 200 000 kr per år för er tillsammans.

Taket eller maxnivån för 30% ränteavdrag har för de flesta inte varit något större problem i den lågräntemiljön med nollad eller negativ styrränta som varit de facto vedertagen i Sverige, och stora delen av världen, under större delen av det senaste decenniet.

När räntorna sedan början av 2022 skruvats upp i snabb takt har många låntagare med stora lån slagit i taket för maxavdraget på sina bolån. Innebörden blir att man inte har rätt att dra av 30% på den överskjutande delen av räntekostnaderna för sina lån, istället medges ett avdrag på 21 % för den överskjutande delen (skatteverket.se).

Genomsnitträntan på ett bolån med 3 månaders löptid, i dagligt tal kallat ett obundet bolån, är hos SEB för september 2023 4,81 %. Givet den räntenivån (4,81 %) så räcker det med ett lån på strax över 2 miljoner kronor för att man ska nå upp till taket för det 30 procentiga ränteavdraget. Om man är två personer som delar på lånet blir gränsen istället ca 4 miljoner kronor innan ränteavdraget trappas ner, enligt samma ränta (4,81 %) som ovan. Notera att ifall man även tar hänsyn till den effektiva räntan så blir lånebeloppen som ger fullt ränteavdrag ytterligare något mindre, då det idag är kutym att bolån betalas månadsvis vilket resulterar i att den effektiva räntan blir något högre än den nominella räntan (årsräntan) som bankerna generellt anger som sina list-och genomsnittsräntor.

Exempel på taket för ränteavdrag (30%) | |

Lånebelopp: | 2 079 000 kr |

Ränta (per år): | 4,81% |

Räntekostnad: | 99 999,90 kr |

Vilka lån får man göra ränteavdrag på?

Räntekostnader för nedanstående lån och skulder är avdragsgilla, dvs. det bra att göra ränteavdrag för dem.

- Bolån

- Billån

- Privatlån

- Sms-lån

- Kreditkorts-skulder

- Aktielån

- Kontokredit

Dessa lån får man inte göra ränteavdrag på:

- Studielån

Kritik mot ränteavdraget

Det finns kritik mot utformningen av dagens ränteavdrag då det är en subvention av lån vilket framför allt gynnar människor med stora lån. I Sverige är en individs möjlighet att beviljas lån i hög grad knyten till den egna inkomsten. (Läs mer om krav för lån här.) Det finns således en korrelation mellan stor inkomst och stora lån. Kritiken mot ränteavdraget är då framförallt riktad mot att det är höginkomsttagare som får ta del av ränteavdraget och att staten således gynnar människor med höga inkomster på bekostnad av de med lägre inkomster.

Socialdemokraterna som ofta marknadsför sig med tesen att de representerar människor med lägre inkomster och som har lett Sverige under den senaste högkonjunkturen (2014-2022) har dock valt att inte plocka bort eller trappa ner ränteavdraget, trots att flera internationella organisationer1,2 rekommenderat Sverige att göra så och trots att ränteavdraget utöver en subvention för höginkomsttagare och bidrar till en ökad risk för den finansiella stabiliteten i Sverige. Detta också trots det rekordlåga ränteläget som gällt under högkonjunkturen och som givit idealiska förutsättningar för en nedtrappning av ränteavdraget. Att trappa ner eller ta bort ett ränteavdrag är betydligt svårare under en lågkonjunktur med höga räntor vilket är just situationen i Sverige i skrivande stund, november 2023. Detta då hushållens marginaler redan hastigt krympt till följd av de kraftigt stigande räntorna och för närvarande höga inflationen. Att ta bort ränteavdraget idag (November 2023) skulle således riskera att ytterligare skada ekonomin för människor med bolån och även bidra till sänkta fastighetspriser på en svensk fastighetsmarknad med redan fallande priser.

Ränteavdrag i deklarationen - Exempel

Deklaration av ränteavdraget ske oftast närapå automatiskt. Detta då svenska banker som regel rapporterar in räntekostnaderna för dina lån direkt till Skatteverket. Du som privatperson behöver oftast bara se över deklarationsblanketten och godkänna att beloppen stämmer. Nedan är ett exempel på hur ränteavdraget kan se ut på deklarationen.

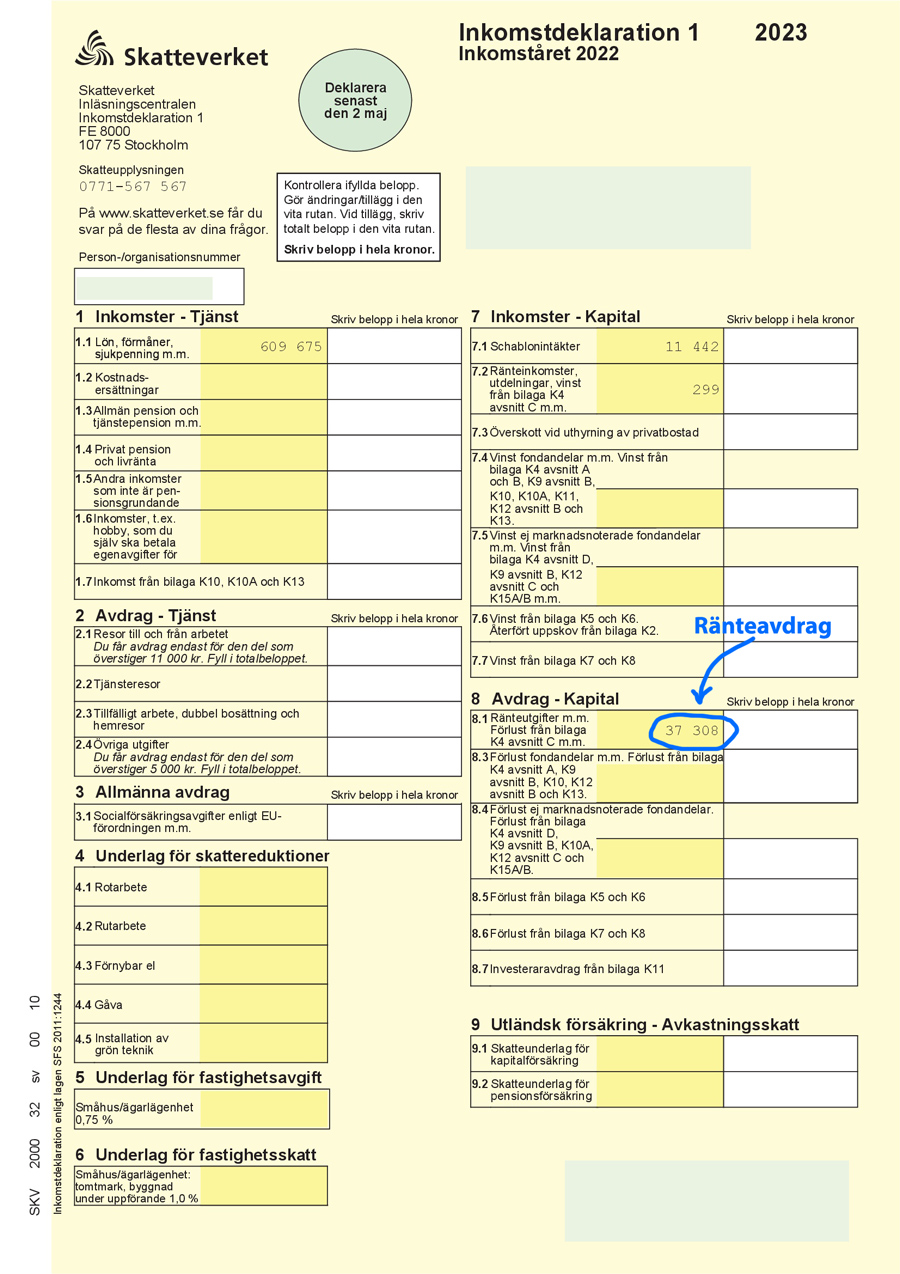

I första bilden visas ränteavdraget på den gula blanketten, d.v.s första sidan av Inkomstdeklaration 1 under avsnittet 8 Avdrag - Kapital, punkten 8.1 Ränteutgifter m.m. Detta är samma ruta som också används vid deklaration av försäljningar av aktier och fonder som gett upphov till förluster, via K4 blanketten.

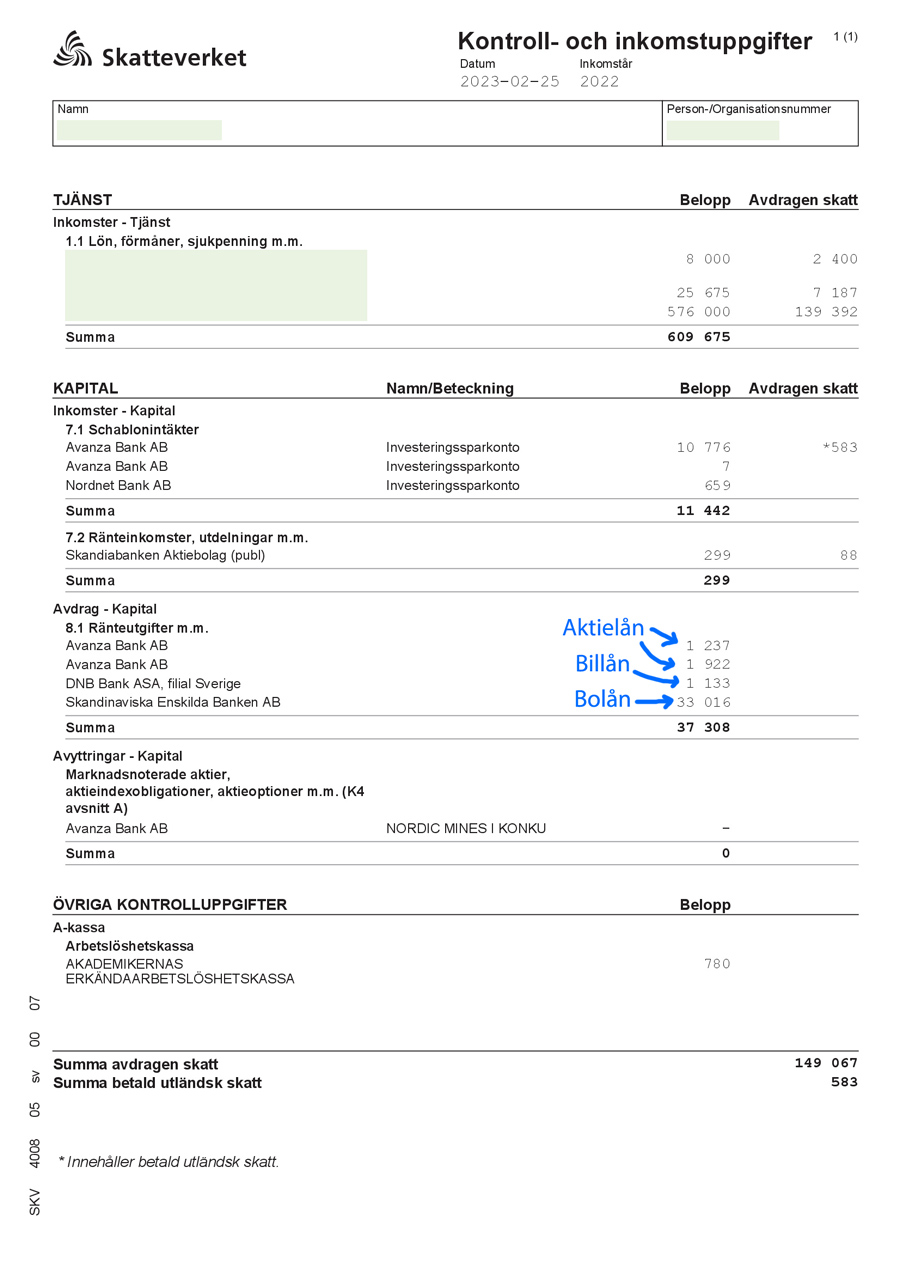

I den andra bilden visas vilka kreditgivare som gett upphov till ränteavdrag på blanketten Kontroll och inkomstuppgifter, Avsnittet KAPITAL, Avdrag – Kapital, Punkten 8.1 Ränteutgifter m.m. Här listas de kreditgivare som rapporterat in räntor för ränteavdraget. Trots att räntekostnaderna som är underlag för ränteavdraget för det mesta rapporteras in automatiskt så är viktigt att se över denna kontrolluppgift så att inga räntor fattas innan man skickar in sin deklaration. Ifall man har frågor kring beloppen så kan man vända sig till respektive bank eller finansiellt institut som står listat här för att få mer information om hur beloppen räknats fram.

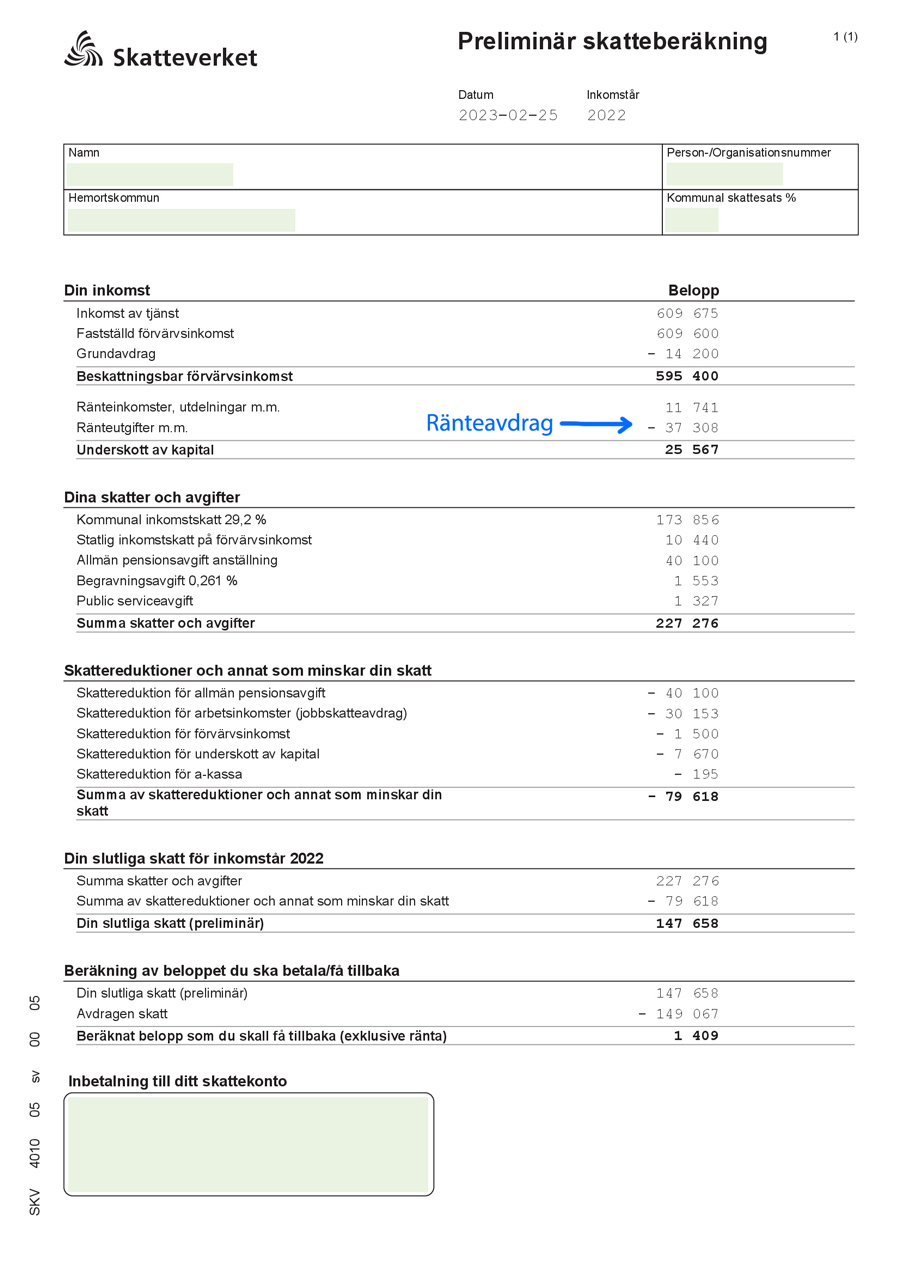

Den tredje bilden ovan visar hur ränteavdraget påverkar skatteuträkningen för deklarationsåret genom att skatten minskas med beloppet motsvarande avdraget. Ränteavdraget ingår då i summeringen Underskott av kapital, vilken innefattar summan av ränteintäkter och ränteutgifter. I exempelbilden visas större ränteutgifter än ränteinkomster vilket ger ett underskott och således ett avdrag på den totala skatten som skall betalas för året.

Att använda ränteavdraget för att få tillgång till snabba pengar

Normalt sett så får man som privatperson ta del av ränteavdraget vid varje års deklaration och man "får" därför ersättningen först runt midsommar året därpå, trots att räntekostnaderna betalat året därförinnan. Om man har ont om pengar och därför svårt att vänta så länge på att få sitt ränteavdrag så kan man be skatteverket om mångtaliga avdrag istället. För att genomföra detta fyller man i Skatteverkets blankett SKV 4302 "Ändring av preliminär A-skatt." Efter att du har ansökt kommer Skatteverket att utfärda ett beslut som instruerar din arbetsgivare att dra en mindre summa skatt från dina löneutbetalningar varje månad. På så vis ges ränteavdraget direkt på din lön varje månad vilket innebär att du får mer kvar i plånboken.

Referenser:

EU-kommissionen (2019), “Country Report Sweden 2019”, SWD(2019) 1026 final.

IMF (2019), “Staff report for the article IV consultation”.